隨著醫藥費高漲,部分保險公司已陸續發函告知,從今年6月1日起,醫藥保險費(Medical Insurance Charges)將陸續調漲,調漲幅度介於10%至80%不等,引起諸多疑慮,保險代理冀衛生部及國家銀行受促監督醫藥費高漲,避免保客被迫承受飆漲保費,甚至斷保窘境。

一名保險代理員稱,醫藥費高漲不是新鮮事,保費(premium)維持但醫藥保險費日益增高,長遠來看,這些保費都不足以支付高昂的醫藥保險費。

「即使保客使用保單內的儲蓄價值繳付也無法負擔時,最終將導致上了年紀的保客被迫提早斷保。」

「更甚的是,政府無奈批准調漲醫藥保險費,卻沒有管制醫藥費,導致許多人斷保後,政府最終需要承擔更多沒有醫療保障的國民所需的醫藥開銷,得不償失。」

他接受《東方日報》訪問時說,這不是單方面問題,而是環環相扣,許多人並沒有意識到這一點,最終將會衍生成為社會問題及國家問題,尤其是國家正邁向老齡化的社會。

他解釋,有些保險公司推出的保單內容,諸如投資連結保單,保險公司會向保客收取保費後,將部分挪去投資、一部分購買人壽、36種疾病、醫藥卡、儲蓄等,而建議書的預算沒把調漲計算在內,表面上看來保費足以支付將來的保險費用,但是現實卻並非如此。

「在保費維持下,醫藥卡的保險費調漲,這意味著儲蓄投資的數額減少,累計的紅利降低,不敷應用的儲蓄價值最終將無法承擔調漲。」

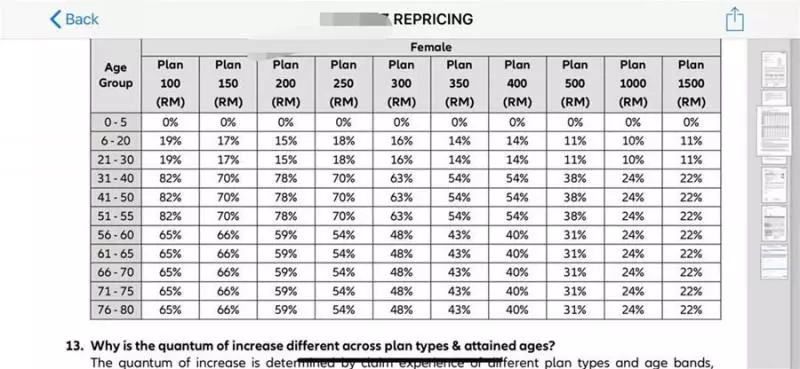

而根據《東方日報》探悉,並非每一家保險公司都會跟隨6月1日這一波醫藥保險費漲風,其中一家保險公司的代理員坦言,其公司不久前已為保客的保單重新定價(Repricing)了,因此,6月1日這一輪就沒漲了。

她解釋,其公司的保單較早前已重新定價,尤其是針對那些比較舊的保單,而且也並沒每份保單的保費都被調漲。

「比如客戶很多年前簽下的保單,而當客戶要升級醫藥保險保單的話,那時就得調漲保費了。」

她也說,醫藥保險費漲幅必須視保客的保單條款及性質而定,如一些客戶是把比較大部分的保費投在儲蓄,而非醫藥卡,那對方的保費漲幅就較低。

「舉例來說,即使兩名保客都是每月各付200令吉的保費,但保單的性質會導致他們面對不同的漲幅,尤其醫藥疾病保單及儲蓄保單的漲幅是不同的。」

她也說,保客的年紀也會影響醫藥保險費的漲幅,如一些年輕的保客只面對10多令吉或20多令吉的調漲,但年紀大的保客則面對200多令吉的調漲。

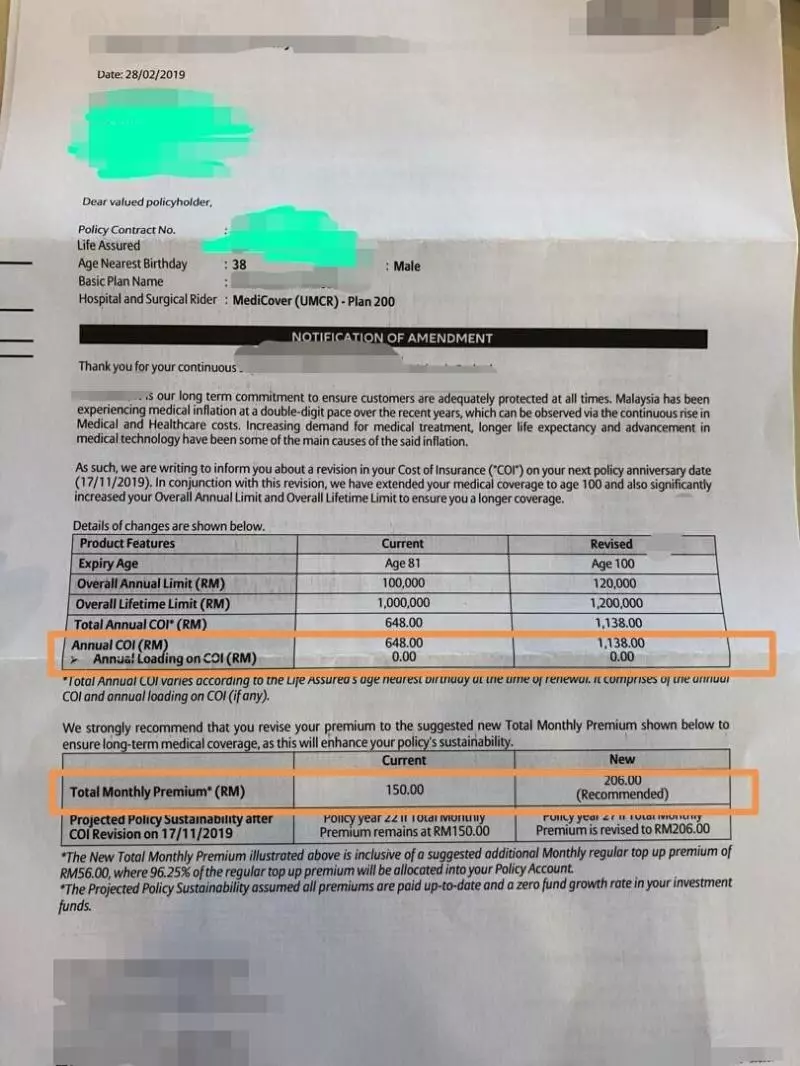

保客接獲來自保險公司的發函通知,將依據保單調漲保險費用及保費。

保費料平均調漲30%

隨著醫藥卡保險費調漲,部分保險公司保費預計將平均調漲30%,視乎不同的保險公司所定製的漲幅。

一名保險代理員舉例,一份醫藥卡的保險費從610令吉漲至1087令吉,漲幅78%;而保險公司向保客收取的保費從175令吉提高至226令吉,保費調漲30%。

「看看,保費調漲30%卻需要支撐漲幅78%的保險費,這是無法支撐的開銷。」

此外,一名45歲的保客早前購買醫藥卡,每年保費為1006令吉,然而適逢46歲至50歲的門檻,保費經已調漲至1350令吉,而隨著6月1日過後保費將 調漲35%至2025令吉,導致保客從原有的1006令吉必須支付的保費達2025令吉,漲幅超過100%而引起保客怨聲載道及謾駡。

「另一個例子則是,一名60歲的保客,若每年的醫藥卡年費為4000令吉,而在調漲40%後的保費為5600令吉,即平均每個月調漲130令吉,這讓經已退休的保客進退兩難,無法負擔,而保險代理將是豬八戒照鏡,裡外不是人。」

在醫藥費方面,他舉例,以前割盲腸只需要2、3000令吉,但是現在的割盲腸手術動輒都需要上萬令吉,漲幅3、4倍。

「更甚的是,所謂醫生使用的醫療手套,即使只是使用2個手套,但醫院會依據頂價而收取一盒手套的費用,這些都是需要政府監督及管制。」

他說,作為保險代理員也無計可施,只能從不同的保險公司中,探討付出同樣款項,則可獲得更多保障的保單再推薦給顧客,前提是保客必須身強體壯才得以購買保單。

「這也是有風險的,因為若干年後,這些保險公司會否也將繼續調漲保費?這是讓我們騎虎難下的。」

據悉,20年前我國國民的投保率從35%,提高至今時的55%,而政府目標是希望2020年的投保率提高至75%,才可以達致發展國家的宏願。

一家保險公司通知,保費的調漲介於10%至82%不等。

保客勿動輒住院

保險代理員指出,基於醫藥通膨率達15至16%,再加上馬幣疲軟而導致進口藥物價格水漲船高,原理上保費會隨之通膨,政府除了需監督及管制醫藥費,包括不要將醫藥費的收費頂限拉得太高;保客也不要隨意因無關緊要的發燒、頭痛就動輒住院。

他說,若公眾降低保險索償率,那保險公司不會向國家銀行要求調高保費,所以這不應互相指責,各造都需要負上責任。保客(人民)、保險公司及政府三造應要維護彼此利益而共存,否則若一方以利益至上,其餘皆是受害者。

「保險代理員沒有騙人,因為保費確實不起價,但是保險費用則是依據年齡層、外在因素等逐年增加。大多數保客在購買保險時以價格及利益為主要考量,卻沒有理解一分錢一分貨及保障的持久性。」

文章來源: https://www.twgreatdaily.com/cat98/node2076233轉載請註明來源:今天頭條