肯定沒有人希望老了需要天天拾紙皮過日子。在新加坡這個全球生活成本最貴的城市裡,大家有沒有想過,一位年滿65歲的新加坡單身老人一個月需要多少錢才能不愁吃不愁穿呢?答案:$1379新元。(約6900元人民幣)看到這個數字,紅螞蟻心微微震了一下。

隨著人口老化,養老肯定成為新加坡最大的社會問題之一。(聯合晚報)

在一般人看來,新加坡的國家明信片是長這樣的:

新加坡金融區的天際線,繁華一片的城市景象。(海峽時報)

但對於那些每天在生活線上掙扎求存的老人來說,新加坡真實的一面可能長這樣:

牛車水一帶的拾荒老人。(聯合晚報)

肯定沒有人希望老了需要天天拾紙皮過日子。

在新加坡這個全球生活成本最貴的城市裡,大家有沒有想過,一位年滿65歲的新加坡單身老人一個月需要多少錢才能不愁吃不愁穿呢?

答案:$1379新元。(約6900元人民幣)

看到這個數字,紅螞蟻心微微震了一下。

今早滑手機看新聞,看到《聯合早報》、《海峽時報》等各大媒體報導這個數位,眼睛擦了兩遍,確定自己沒有看錯。現在的65歲單身老人需要$1379,那等到紅螞蟻這樣的中年單身人士老了之後,通貨膨脹不知道會有多嚴重,這$1379會不會漲兩三倍啊?沒有個3000元,退休之後休想有好日子過。

新加坡政府從來都不制定貧窮線或基本工資,本地學者第一次端出這個數字,終於讓大家對退休後的基本生活費有了一個直觀的感覺,但同時也引發更多的疑慮。

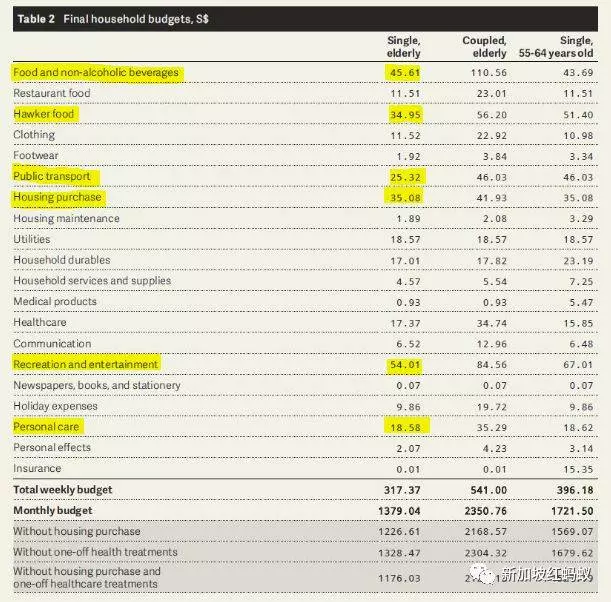

1、$1379包括哪些開支?

根據新加坡國立大學李光耀公共政策學院助理教授黃國和領導的研究團隊所得出的調查結論,受訪者同意,這$1379不只是應付基本開支,它還可以讓老人「享受有素質且獨立自主的生活,包括社交活動」的開銷。

調查對象共103人,受訪者包括居住在各種住屋類型的國人,超過半數的年齡在65歲及以上。研究團隊採納的的研究方法是沿用英國「最低收入標準」(minimun income standards)的做法,英國過去10年定期展開研究來瞭解不同類型家庭所需預算。

據報導,研究團隊以小組討論形式瞭解他們設想兩房式組屋居民所需要的生活必需品與服務,包括衣食休閒等方面,整理一份達致各受訪者共識的必需品清單後,推算出他們每月所需預算。

這一份清單除了衣食住行之外,還包括宗教及文化等方面的社交活動。例如,$54.01被列入每星期的休閒和娛樂開支,可以在特殊節日買點小禮品或新衣以及旅遊,這也是最大筆的開支。

第二大筆開支是食物和不含酒精飲料,之後依序是房子、小販中心外食、公共運輸和個人保養費用。

不能讓老人過得太寒酸,大家一起優雅地老去,個人保養方面就包括了除汗劑、理頭髮和配眼鏡的開支。報告說,

「受訪者同意,除汗劑是必須的,自己香香的,讓別人也聞到香香的,這很重要。」

所以說,$1379的生活費不是掙扎求存的「基本生活費」。雖然說不上是三餐溫飽的「活命錢」,但可以形容為生活得有尊嚴的「體面錢」吧,和奢華沾不上邊,也不能太沒面子。

但是呢,在新加坡我們常說,「能死不能病」,老人最怕生病,這筆$1379還沒有把慢性疾病的醫藥費算在內,否則至少多加好百元。

一個65歲以上老人每月需要1379元,有配偶的要多加1000元左右,2351元才夠用。55歲至64歲的獨居者要用上1721元。

單身與否,誰都會變老,你準備好了嗎?

(李光耀公共政策學院面簿)

2、有多少滿65歲單身老人每月能撥出$1379?

在員警還穿短褲的年代,兩毛錢就像牛車輪那樣大。現在的1379元、1721元、2351元雖然不是什麼天文數字,但也絕對不是小數目,新加坡有多少老人能每月撥出這些「體面錢」呢?李光耀公共政策學院學者的報告沒有給出答案。

那我們轉去看看公積金資料。

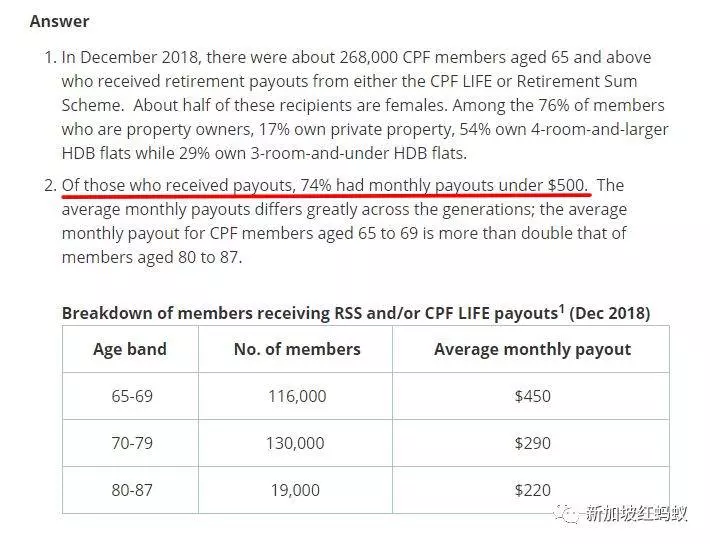

去年12月從公積金戶頭領取金額,入息不到500元者逾七成

據《聯合早報》報導,人力部長楊莉明今年2月在國會 說,去年12月領取退休入息的公積金會員中,入息金額不到500元者占74%。

65歲至69歲的會員,平均退休入息只有$450;70歲至79歲的平均為$290,80-87歲的最少,平均只拿$220。

(人力部網站截圖)

如果把兩組資料擺一塊兒:

500元公積金退休入息 VS 1721元老人生活費

還差個1221元啊,錢真的不夠用。

當然,相信大多數人還是懂得做財務規劃的,年輕時邊工作邊儲蓄,不是想著退休後靠那「雞碎咁多」的幾百塊公積金入息過活,再加上一些政府津貼和援助措施,勉強還能湊合吧。如果有大叔,大媽,阿公, 阿嫲一心只想著靠公積金入息過下半輩子,那麻煩可大了,後果就這三個:

1、阿公阿嫲一直罵公積金制度「騙人」

原來我的公積金儲蓄是不夠我退休後生活的!如果你認為足夠的話,那你應該從這刻起換換腦袋了。

公積金制度「騙人」這個說法不太對。新加坡從來就不是一個「福利國」,公積金也不是什麼老人福利安排,這個強制性儲蓄計畫體現的是新加坡特色家長式的、未雨綢繆式的治國作風。

錢,你必須存,否則年老病痛都找政府求助,它吃不消。在法理上,那些錢還是自己的,但怎麼用,每個月提多少,都由「家長」決定。況且,這個儲蓄不單單只是個儲蓄,它的用途還擴大至買房子、付醫藥費、教育費、投資、買保險等等。最後到底還剩多少,自己得好好算一下。

在很多小販中心,經常能看到老人在收拾碗碟。(海峽時報)

2、公積金指定退休存款額一路走高

既然老人的生活開支需求超出基本存款(Basic Retirement Sum)所能提供的入息,再加上通貨膨脹及生活費不斷上漲,公積金指定退休存款勢必一路走高。大家要有心理準備,跟政府「靠北」也沒有用。

學者的報告就指出,2013年達55歲的公積金會員當中,只有55%的會員的公積金存款達到基本存款的指定數額。這也意味著,有一半的會員退休後,每月入息將少於800元。這離$1379的水準還遠著呢。

位於麥士威路45號市建局中心東翼的中央公積金服務中心(CPF Maxwell Service Centre)(海峽時報)

網上時不時會有罵政府的貼文稱,當局暗地裡調高公積金退休存款,但這些基本上是發洩情緒的貼文。政府打假網頁Factually去年已經澄清,當 局早已宣布將在2017年至2020年間,每年把公積金會員須存有的退休存款調高3%。2019年的基本存款已增至8萬8000元,全額存款(Full Retirement Sum,前稱基本存款Minimum Sum)作為基本存款的兩倍則提高到17萬6000元。

3、提高退休年齡,這是要做工做到死的節奏?

我國目前的法定退休年齡是62歲,重新雇傭年齡頂限則是67歲。毫無疑問,這些年齡頂限肯定推遲,政府已經做了多輪輿論鋪墊。

楊莉明今年3月在國會上說,勞資政協作夥伴取得明確共識,62歲的法定退休年齡和67歲的重新雇傭年齡頂限長遠將上調。全國職工總會秘書長黃志明 上個月進一步表態,職總期望法定退休年齡和重新雇傭年齡的頂限可以分別上調到65歲和70歲。(做工做到65歲和70歲,真不敢想像。)

全國僱主聯合會主席葉進國也在勞動節獻詞中湊一腳,說,僱主須調整雇傭做法和工作方式,讓年長員工能留在職場繼續工作。

明示暗示都有了,這是要做工做到死的節奏嗎?

國民平均壽命延長、生育率下降、生活費又不斷上漲,沒辦法啊。換個角度想,就當是「活到老,做到老」吧。即便政府提高法定退休年齡,人們還是可以選擇要不要提早退休。如果每月能掏出$1379,就可逆轉「做到死」的命運。

我國法定退休年齡和重新雇傭年齡的頂限可能分別上調到65歲和70歲。(海峽時報)

「兒童的天堂,青年的戰場,老人的地獄」

隨著人口老化,養老肯定成為新加坡最大的社會問題之一。每個人的賺錢能力、省錢能力及錢生錢的能力都不同。那些儲蓄不多的老人,單單靠公積金入息或孩子給零用錢花,肯定過不上體面的退休生活。

有句話說,發達社會是「兒童的天堂,青年的戰場,老人的地獄」。

這會不會就是新加坡的現實寫照?李光耀公共政策學院的調查結果確實加深了這個印象,但在某種程度上,它也可以成為政府制定老人「扶貧」政策及縮小貧富懸殊的參照點。

說多不多,說少不少。$1379……不容易啊。蟻粉們,你們夠錢花嗎?

在新加坡,經常能看到年紀偏大的清潔工。(海峽時報)

轉載請註明來源:今天頭條