「錢放在EPF很快被政府花光的」

「政府很喜歡拿EPF去救要倒閉的公司」

「放EPF不值得的啦」

大馬雇員公積金局(EPF)一直以來,都被視為是「政府的」,國人憂慮所存的養老金會因政府「揮霍無度」而化為烏有,但事實真的是如此嗎?

世界銀行針對公積金局進行一項研究,並發表了一份報告,報告內容涵蓋治理架構、投資策略、回酬等等,甚至也披露所面對的挑戰,而不被信任也是公積金局面對的一大挑戰之一。

趁著公積金局成立70周年紀念,來看看你所不知的EPF。

背景:1949年由聯邦勞工部設立

你知道大馬在今年將邁入獨立62周年紀念,但你可能不曉得,公積金局比大馬整整年長了8歲;早在還未獨立前的1949年,公積金局就已創辦了,由當時的聯邦勞工部(Federal LabourDepartment)設立,在1951年時,根據「1951年雇員公積金條例」,成為了法定機構。

1982年7月22日,「1951年雇員公積金法(後來被『1991年雇員公積金法』取代)」取代了「1951年雇員公積金條例」,並授權「管理由私人領域和非養老金制度的公務員強制繳納的退休金,同時也涵蓋以志願方式繳納的自僱人士、非正式部門和外籍員工。

」

世銀點名讚賞 規模雖小回酬不俗

世銀認為,公積金局可謂發展中國家裡,最成功的退休基金局,在1949年成立之初,僅是小規模的退休基金,較後發展成為發展中國家裡,其中一個最大和全球第15大的退休基金。

截至2016年杪,EPF管理的總資產為7311億令吉,是發展中國家裡,第二大的養老基金,亞洲排在第5位,也是全球第15大的養老基金。

世銀甚至認為,EPF的成功,是值得其他發展中國家學習借鏡的,皆因EPF:1)建立強大的監管架構,阻止外部政治干預,並採取透明和問責制;2)E P F投資策略由策略性資產配置(S t r a t e g i c A s se tAllocation)指導,包括多元化至海外市場和新的資產類別,使基金能夠產生更高的回報;3)EPF的營運效率由員工的專業精神和他們持續改進會員利益所推進。

以現實層面來看,與其他國家相比,大馬的經濟和勞動力相對較小,國內生產總值(GDP)排名第66位,工作人口規模世界排第36位和亞洲排第11位。

雖然EPF正在管理的養老基金與先進國相比,勞動力相對較小,但EPF依然投資在所有主要市場,特別是北美、歐洲和亞洲,同時也投資在多個資產組別,如股票、固定收益工具、房地產及基建和貨幣市場工具。

因此,EPF的模式顯示了就算是相對較小的國家,也可以帶來相當規模的利益——且相關規模如果結合企業監管和專業知識,更可能在未來帶來更多利益。

目前,許多國家都採用了類似的模式。其中部份取得了良好的表現,如科索沃(Kosovo),其他的則尚未獲得全部收益——世行指出,相關機構可以採取關鍵步驟,以為會員加強附加價值。

專注開發內部投資知識

另外,EPF專注於開發內部投資專業知識,多年來在全球投資組合中的多種資產進行大規模投資。EPF引入外部基金經理,並且實施了嚴格的流程來評估實現最佳回酬的策略。

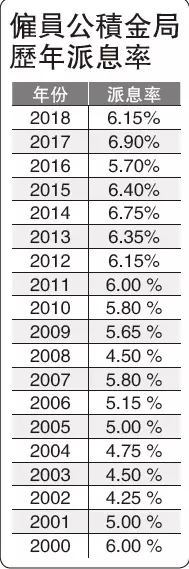

EPF穩定的帶來具有競爭力的回酬,在2010至2016年期間,平均按年派息6.20%。在過去16年,EPF表現超越所設定的目標,除了2008年,因為全球金融風暴,實際回酬下跌1.50%。

挑戰

雖然EPF在近10年表現卓越,但世銀認為,仍有一些現有的和新的挑戰出現,並需要新的戰略和方法。

60歲以上占15%

大馬逐漸老齡化

世銀認為,公積金局面對的首個挑戰,也是世上所有養老基金都會面對的情況,此挑戰涉及人口變化,即大馬逐漸步入老齡化。

根據推測,大馬將在2035年達到老齡化國家的水平,60歲以上人口將占了大馬總人口15%比重,遠比2010年的7.80%高。而在這25年的期間裡,65歲以上人口的增長速度更是比其他國家快速。作為比較概念,可以看到菲律賓需要35年的時間,長者人口才由7%增至14%、南非需時40年、英國需要45年、美國69年、瑞典85年和法國115年。

壽命變長生育率跌是主因

報告認為,主要有兩個因素導致人口老齡化,其一為人的壽命變長,其二為生育率下跌。

大馬自獨立後,壽命和生育率出現了巨大變化,男女的壽命分別由55.8歲和58.2歲延長至2015年的72.5歲和77.4歲,但是生育率卻由每名婦女平均生育4.9名降至2名,明顯的替代率相當低。

這讓EPF倍加苦惱,因公積金局在實現「幫助會員創造更好的未來」的願景上面對巨大挑戰,因會員壽命更長,但自1952年開始,退休金提款年齡仍為55歲(退休年齡已延長至60歲)。

與其他工業化或先進國相比,大馬退休年齡相對年輕;新加坡退休年齡為62歲和菲律賓為65歲。

國人在未步入老年之際退休,加上預期壽命更長,導致預期壽命?退休之間出現差距,與其他區域相比,國人在退休後尚可活19.2年,比新加坡18年、印尼15.7年、泰國15.6年和菲律賓6.7年要長。

如果大馬擁有全民社會養老金(universalsocial pension)或者替代率很高,那麼人口老齡化對大馬而言就不會是一個問題,但事實並非如此。在大馬,總替代率非常的低,尤其是女性員工估計僅有31.90%,而男性員工估計為35.10%。

低替代率導致退休者無法維持退休前的生活方或生活水平。但是,與印尼只有19%替代率相比,大馬依然相對的高,但比起菲律賓的79%和韓國的50%還是非常低。

繳納率高不意味養老金高

雖然EPF的繳納率很高,接近薪水的24%,惟這並不意味著高養老金或高替代率,?歸咎於3個因素:首先,大多數EPF會員的薪水很低,2016年,大馬員工的薪金中位數為1700令吉,只比最低薪金高1.7倍;其二,尚未到正式退休年齡之際,會員可以提領款項作為購屋、健康和教育花費;最後,許多會員的「貢獻密度」並沒有達到100%,意味他們無法按年繳納EPF,這也是導致總開戶人數和活躍人數存有巨大差距的原因。

世銀認為,以此推測,接近退休的人士已陷入退休金不足的窘境,數據顯示,有70%年齡已達54歲的EPF會員退休金不足5萬令吉,其中更有20%這平均EPF戶頭款項僅有6909令吉。試想想,假設他們活到75歲,意味著他們每日僅有96仙可用或每月只有29令吉,這完全低於1000令吉貧窮線水平。明顯的,這款項無法維持退休後的生活開銷。

資料指出,在2015年僅有8.3%年齡在55歲的EPF會員擁有至少19萬6000令吉的退休金,這僅僅符合維持生活至75歲的最低存款水平。

世銀認為,這完全不需要驚訝,因為他們的薪金非常的低。在2015年杪,有多?76%會員月收入少於3000令吉,接近90%者收入少過5000令吉。想要擁有足夠退休金,必須確保能夠長期繳納EPF,並儘可能不提早提款,且維持存款至接近65歲。

經濟危機時允降低繳納率

EPF會員主要來自私人和非退休金制度的政府部門,截至2018年9月,共有1409萬名會員,其中活躍和維持繳納的會員有719萬人。

在1952年之際,公積金的繳納只有10%,由雇員和僱主之間平分,來到目前,已逐漸增加至占薪金的約25%比重,是世界上第五高的繳納率。每位員工和其僱主必須按月繳納公積金,目前的繳納率如下:

a)月收入少於5000令吉者,雇員繳納11%,僱主繳納13%,共24%。

b)月收入超過5000令吉者,雇員繳納11%,僱主繳納12%,共23%。

c)年齡超過60歲的雇員,僱主只需繳納4%。

每月繳納的款項,EPF將用於投資在經批准的金融工具,包括大馬政府債券、貨幣市場工具、貸款和債券、股票及產業。

值得注意的是,在經濟危機發生時,為了提振私人消費,EPF也允許降低雇員強制繳納率,如在1997/98亞洲金融風暴後的2001年,雇員繳納由11%降至9%,2008至2009年期間的全球金融風暴,雇員繳納也從11%降至8%,最新的一次是在2016年,雇員同樣可以選擇降低繳納至8%。

所有雇員,在開始正式的工作之際,就必須向EPF註冊,而據法律規定,僱主必須確保有進行繳納,一旦沒有強制繳納,將受法律制裁,不僅遭提控上庭,甚至管理層也被限制出境。

覆蓋不足 半數工人無退休保障

EPF面對的另一個問題是,國人缺乏對退休後的財務醒覺意識。

EPF數據顯示,有多達71%年齡介於55至60歲的會員選擇一次性提領所有退休金,另有50%在5年內耗盡他們的退休金。這些人口變化,導致EPF必須對現有模式進行修改,以確保會員和年長者在退休後依然能夠財務獨立。

EPF面對的第二個挑戰是,無法提供廣泛的覆蓋率於員工。截至2017年杪,僅有逾半的就職人士有繳納EPF,這意味著有半數的工人並沒有退休金保障。大多數沒有養老金或參與退休金計劃者都是自僱人士或來自於非正規的經濟體,因他們沒有被強制性繳納EPF。數據顯示,沒有EPF保障的人數由2006年的550萬激增至2015年的770萬人,至於不活躍的人數也由54%增至55%。

應擴大至自僱人士

世銀認為,EPF必須進行研究改革,包括將覆蓋範圍擴大至自僱人士,其中一個選擇是,補貼低收入的自僱人士,讓他們的部份繳納由國家提供。一些國家如印尼、越南、韓國和中國等正補貼自僱人士,以將退休金覆蓋面擴大至自僱人士領域。

至於大馬,政府已經啟動了一馬退休儲蓄計劃(SP1M),以確保那些自雇且無法獲得固定收入者在達到退休年齡後,可以達到一定的儲蓄水平。根據該儲蓄計劃,會員可以在2018至2020年的5年里,獲得政府補貼15%,每年最多250令吉的款項,但是,這申請率非常的低,至2017年,僅有9萬零599名或1.20%來自非正規領域的員工申請。

須全力維護公眾信任

世銀在與EPF管理層的訪談中,了解了第三和第四個挑戰,即維持公眾信任和與時並進。

EPF必須不惜一切代價,維持公眾信任,公積金局認為,關鍵能力在於保持其專業性、效率和誠信,同時擁有重視誠信和誠實的優秀人才。

EPF也必須與時並進,特別是在第四次工業革命和人工智慧發展迅速的當下,EPF必須確保能夠滿足新會員的需求,如現在大勢崛起的零工經濟(gigeconomy)者。

總結

公積金局的款項保障了國人部份退休生活,惟依然不夠全面,許多人在退休的5年內,已花光所有的退休金,這是一個讓人憂慮的情況,而新政府也不斷的想方設法,包括計劃延長退休年齡,以解決退休金不足夠的局面。

文章來源: https://www.twgreatdaily.com/cat129/node2035070轉載請註明來源:今天頭條